แทบจะไม่มีประโยชน์ใดๆเลย ที่จะทำการพัฒนาระบบเทรด ด้วยข้อมูลที่ไม่มีคุณภาพ ตรวจสอบคุณภาพข้อมูลด้วยโค้ด AmiBroker 5 บรรทัด ก่อนอื่นเลยขอย้ำตรงนี้ว่า ถ้าข้อมูลที่ใช้ไม่มีคุณภาพ เวลาเทรดจริง จะได้ผลลัพธ์ที่ต่างจากตอนทดสอบ ซึ่งมักจะแย่กว่า (ถึงแย่มากกว่า) ผลที่คาดไว้ Perfect Data is a Myth. ข้อมูลสมบูรณ์แบบไม่มีจริง เต็มที่ก็คือ ดีแค่ไหน ดีพอในระดับที่จะนำมาใช้ได้มั้ย นี่คือเหตุผลหนึ่ง ที่ Quants บางกลุ่มได้เปรียบคนอื่น ถึงไม่สมบูรณ์แบบ แต่ถ้าเรารู้จักข้อจำกัดของมัน ถึงไม่สมบูรณ์แบบ แต่ถ้าเรารู้จักเลือกช่วงที่จะใช้ ก็สามารถ “ลดปัญหา” จากผลกระทบของข้อมูลได้ สรุป แทบจะไม่มีประโยชน์ใดๆเลย ที่จะทำการพัฒนาระบบเทรด ด้วยข้อมูลที่ไม่มีคุณภาพ ปรกติเทรดจริง ก็จะได้ผลลัพธ์ที่แย่กว่า ตอนทดสอบอยู่แล้ว และถ้ายิ่งใช้ข้อมูลที่ไม่มีคุณภาพ จะยิ่งทำให้ตอนเทรดจริง แย่ลงไปอีก มีวิธีวัดคุณภาพของข้อมูลหลายรูปแบบ เช่น ความถูกต้อง ด้านราคา ด้านวันเวลาสำคัญของข้อมูลพื้นฐาน การแตกพาร์ ความครบถ้วน ด้านจำนวนหุ้นทั้งหมด จำนวนหุ้นที่ถูกเพิกถอนออกไป ข้อมูลที่ห่วยมากๆควรถูกโยนทิ้งไป… Continue reading

Posts Tagged → AmiBroker

AmiBroker for Everyone

เอกสารเริ่มต้นเรียนรู้โปรแกรม AmiBroker ระบบเทรดหุ้น Trading System การวิเคราะห์เชิงปริมาณ Quantitative Analysis และการเขียนโค้ดทดสอบ Backtest Coding Website & VDOs: amibroker.thaiquants.com

Stop Bleeding Systems

หยุดการขาดทุน… เลือดไหล เลือดสาด นักลงทุนที่จะอยู่ทำกำไรในตลาดนานๆได้ ไม่เพียงแต่จะต้องรู้จักการคัทลอส (Cut Loss) แต่ยังต้องรู้ว่า เมื่อไหร่ควรจะหยุดซื้อหุ้นเพิ่ม เพื่อไม่ให้ขาดทุนหนักกว่าเดิม โดย ThaiQuants เรียกระบบส่วนนี้ว่า Stop-Bleeding Systems ซึ่งเป็นส่วนหนึ่งของระบบเทรดทั้งหมด (Trading System) ที่จะทำหน้าที่เป็นอีกปราการ “ป้องกันการขาดทุนอย่างต่อเนื่อง หลังจากที่มีการคัทลอสบ่อยๆ“ และมีความเสี่ยง (Risk) ในพอร์ตเพิ่มขึ้น ซึ่งไอเดียนี้ได้นำมาจาก Dr. Alexander Elder 6% Rule แล้วมีการต่อยอดให้เหมาะสมกับ Trading System

Market Breadth Indicators

Market Breadth (MKB) ซึ่งถือว่าเป็น Leading Indicators สัญญาณที่นำตลาด เนื่องจากมีการคำนวณวิเคราะห์ Market ที่ต่างออกไปจาก Standard Index ทั่วๆไป

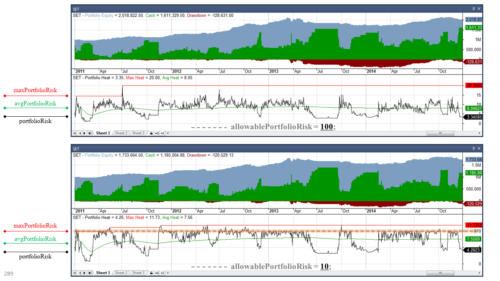

Portfolio Risk Control

Portfolio Risk Control เป็นการควบคุมความเสี่ยงทั้งหมดของพอร์ตที่มาจากหุ้นทุกตัวในพอร์ต โดยที่หุ้นแต่ล่ะ position จะมีความเสี่ยงที่ไม่เท่ากัน ขึ้นอยู่กับ ราคาหุ้น จำนวนหุ้น (Position Sizing) ความผันผวน (Volatility) และวิธีการคำนวณความเสี่ยง (Risk Calculation) ณ สภาพตลาดนั้นๆ (Market Analysis)

ThaiQuantsUtilities AmiBroker Plugin